Nueva incapacidad temporal tras agotar el periodo máximo

17 de febrero de 2020Absentismo: problema o consecuencia (1)

11 de marzo de 2020Recordatorio del Balance:

Como se vio en el artículo anterior, la sociedad presentaba como causa económica y productiva para justificar el despido colectivo la “pérdida de la competitividad y en consecuencia de los resultados negativos “.

En el artículo anterior demostramos a través de la estadística y en concreto de la aplicación de la Tendencia Polinómica de las ventas, que el progreso de los dos últimos ejercicios y sus trimestres, era ascendente del orden del 85%. Pues bien, en el presente artículo demostraremos que la actividad productiva es así mismo ascendente y que los resultados negativos obedecen a otras causas que nada tienen que ver con la actividad ordinaria de la empresa y, sí con la vinculación entre las empresas del grupo.

Análisis de los resultados.

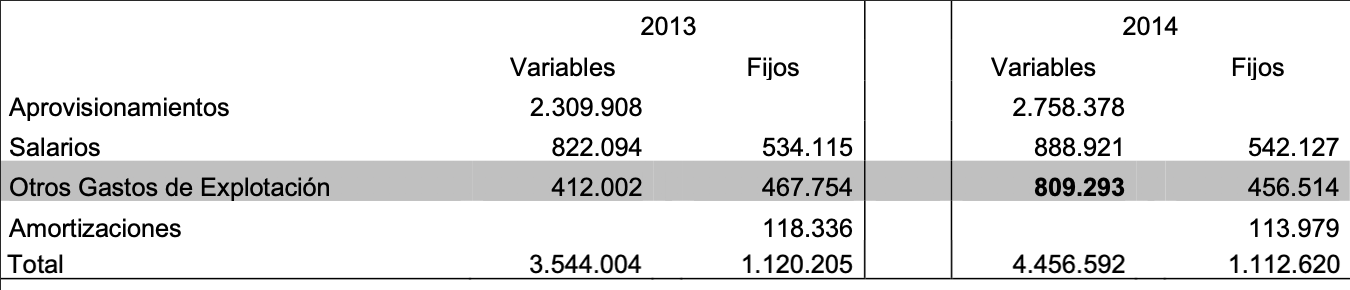

En primer lugar vamos a calcular los umbrales de rentabilidad de los dos ejercicios, para lo cual, de los gastos totales de la empresa, se segregan los fijos de los variables, de tal manera que:

VariablesFijosVariablesFijosAprovisionamientos 2.309.9082.758.378Salarios822.094534.115888.921542.127Otros Gastos de Explotación412.002 467.754 809.293 456.514Amortizaciones118.336113.979Total3.544.0041.120.2054.456.5921.112.620

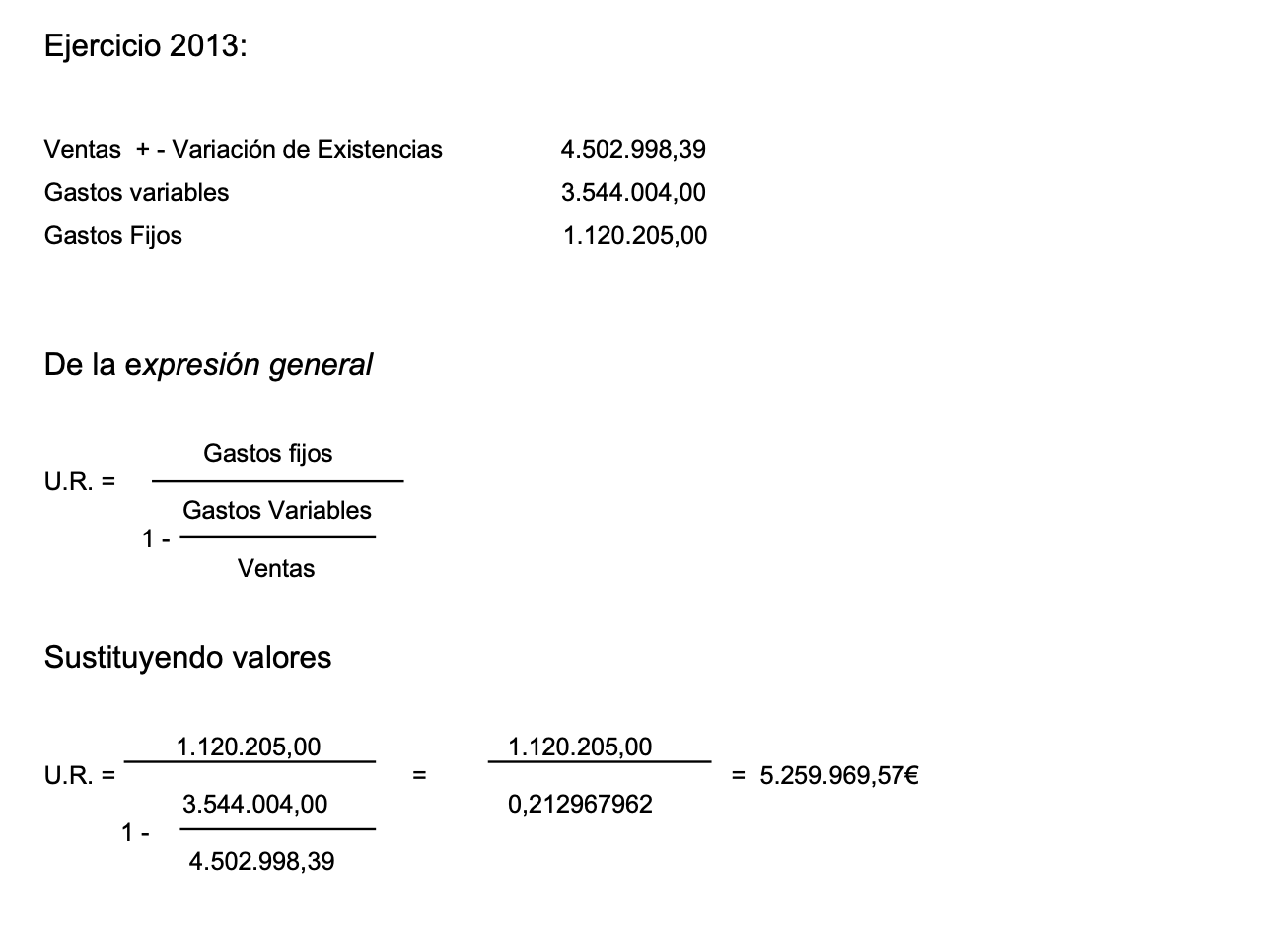

A partir de aquí obtenemos los umbrales de rentabilidad, a través de la expresión algebraica siguiente:

Es decir, el Umbral de rentabilidad, o cifra de ventas a partir de la cual en 2.013 se debieron obtener beneficios fue de 5.259.969,75€

Como la cifra de ventas ascendió a 4.502.998,39, era evidente que faltaron 5.259.969,75 – 4.502.998,39 = 756.971,18€ para alcanzar beneficio “0”

Por lo que las pérdidas debieron de ascender a – 756.971,18 x 0,212967962 = – 161.210,61€

Sin embargo habida cuenta de los ingresos procedentes de excesos de provisiones; 92.792€** y 926**€ correspondientes a otros resultados más un resultado financiero de 44.046,38,** los resultados Ordinarios ascendieron a:

– 161.211+ 92.792 + 926 + 44.046 = – 23.447 c.s.q.d. ( como se quería demostrar)

** Constatando el balance inicial, comprobamos que a través de los cálculos del Umbral de Rentabilidad de 2.013 se pueden determinar con cierta precisión los resultados de 2.014, una vez conocidas las ventas del ejercicio. Es por ello, que en 2.014, habida cuenta de que los gastos fijos eran similares a los del 2.013, y que las materias primas apenas habían variado en su proporción, incluso se habían reducido, pasando del 51,30% sobre ventas en 2.013 al 50,2 en 2.014 ( las materias primas son la parte más importante de los costes variables), los resultados debieron ascender a:

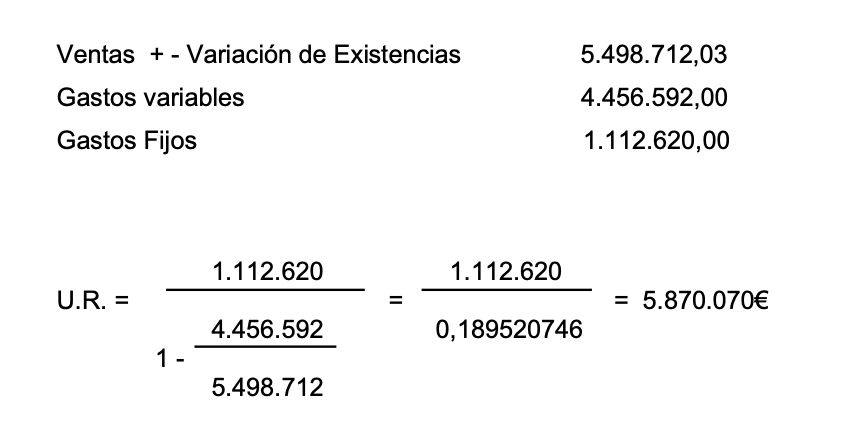

Ventas de 2.014 + – variación de las existencias 5.498.712.

5.498.712,03 – 5.259.969,75 = 238.742,28€; Ventas por encima del Umbral de Rentabilidad; por lo que los beneficios debieron ascender a:

238.742,28 x 0,21967962 = 50.844,45 de Euros.

Por consiguiente, nos preguntamos ¿qué elemento perturbador ha originado que con semejante incremento de ventas, no se hayan obtenido beneficios, sino unas pérdidas de 156.103,40€ antes de impuestos; o bien, – 90.070€ antes de gastos financieros, en lugar de 50.000€ de beneficios?.

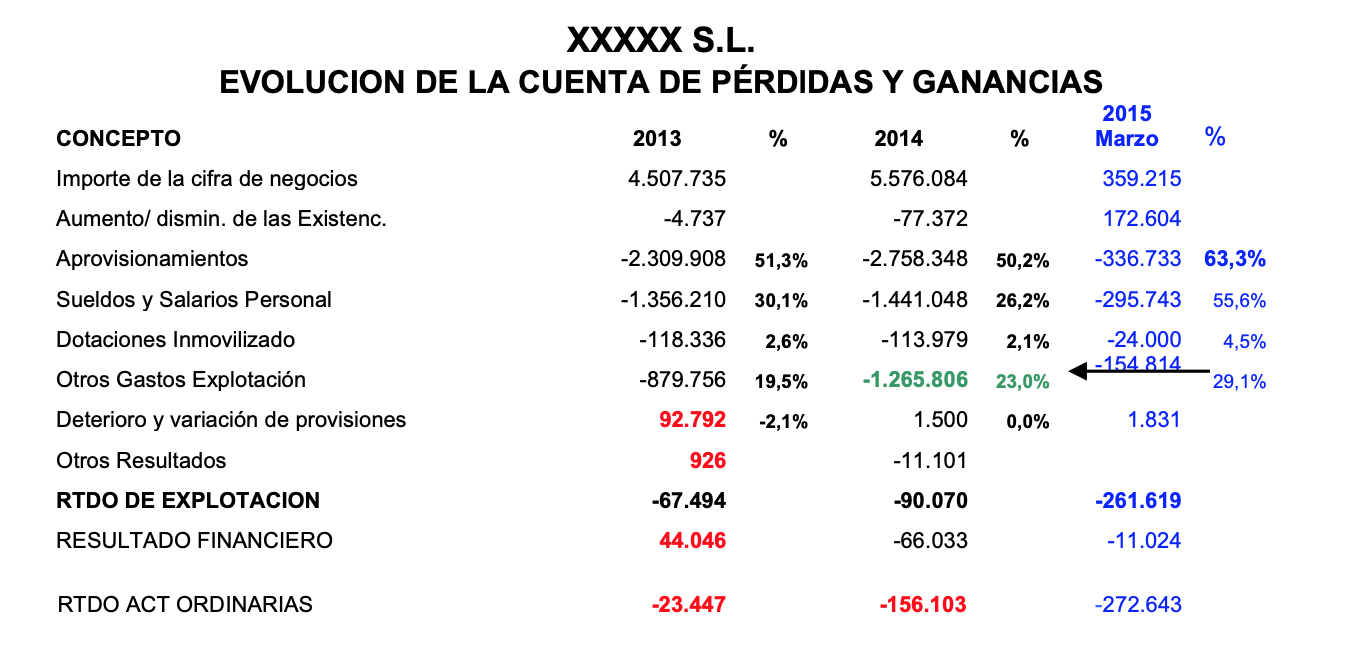

Si analizamos la cuenta de Pérdidas y Ganancias (señalado en verde) observamos el importante crecimiento que sufre la partida de Otros Gastos de Explotación, que eleva de manera desproporcionada dichos gastos variables. Expresado de otro modo, si calculamos el Umbral de Rentabilidad del ejercicio 2.014 a partir de los datos declarados, tenemos:

Si comparamos los umbrales de rentabilidad de los dos ejercicios, nos preguntamos:

¿Por qué se eleva el Umbral de rentabilidad en 2014 con respecto de 2.013 en 650.000€ a pesar de haber descendido el coste de las materias primas en más en un 1,1% sobre ventas?

La respuesta la encontramos en el documento que acredita la existencia de una factura por comisiones librada por una sociedad del grupo por importe de 267.000€; cifra que hace que el beneficio promovido por las ventas ( cuyo valor añadido proviene del esfuerzo de la empresa creadora de valor y de su actividad ordinaria) quede absorbido por la derivación de una comisión atípica y desproporcionada a favor de YYY YYY S.L. (sociedad del grupo de carácter parasitario).

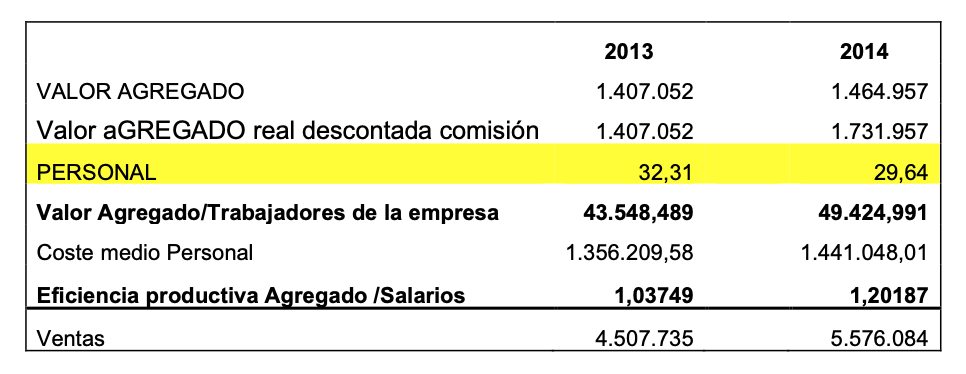

Análisis de la Economicidad Productiva

Lo que comúnmente se llama eficiencia o economicidad productiva o competitividad, consiste en un parámetro que nos indica; si este se incrementa con respecto al ejercicio precedente, que existe un incremento del valor de la producción con menor coste. (incremento competitivo)

Conclusiones. (evidencia contable que se contrasta con la documental)

1º Queda probada la estacionalidad de las ventas, y del mismo modo la tendencia positiva de las mismas.

2º El resultado de la empresa, ha sido intervenido negativamente, a través de unas comisiones, no justificadas, que hacen que a un mayor incremento de las ventas, resulte una mayor pérdida.

3º La Competitividad productiva es altamente positiva, al pasar de una economicidad productiva del 1,037 en 2013 al 1,202 en 2014.