Embarazo desconocido y despido nulo

12 de febrero de 2018Despido colectivo: preguntas y respuestas

27 de febrero de 2018Abordaremos finalmente la más común de las prácticas que se dan entre empresas del grupo, consistente en un intercambio de gastos, que encubren una mera cesión de gastos a conveniencia entre las distintas empresas; bien sea con la intención de equilibrar beneficios, bien sea por evitar tipos impositivos más altos ( si son grupos multinacionales ) o bien sea para angostar resultados de una determinada sociedad con intención de eliminarla a medio plazo o, justificar una causa económica para un despido colectivo o despido objetivo individual.

El sistema utilizado es diverso. A saber:

- Giro de facturas por servicios inexistentes, o excesivamente abultados.

- Facturación de materias primas obsoletas a precios de tarifa o sobreprecio.

I GIRO DE FACTURAS POR SERVICIOS INEXISTENTES O EXCESIVAMENTE ABULTADOS.

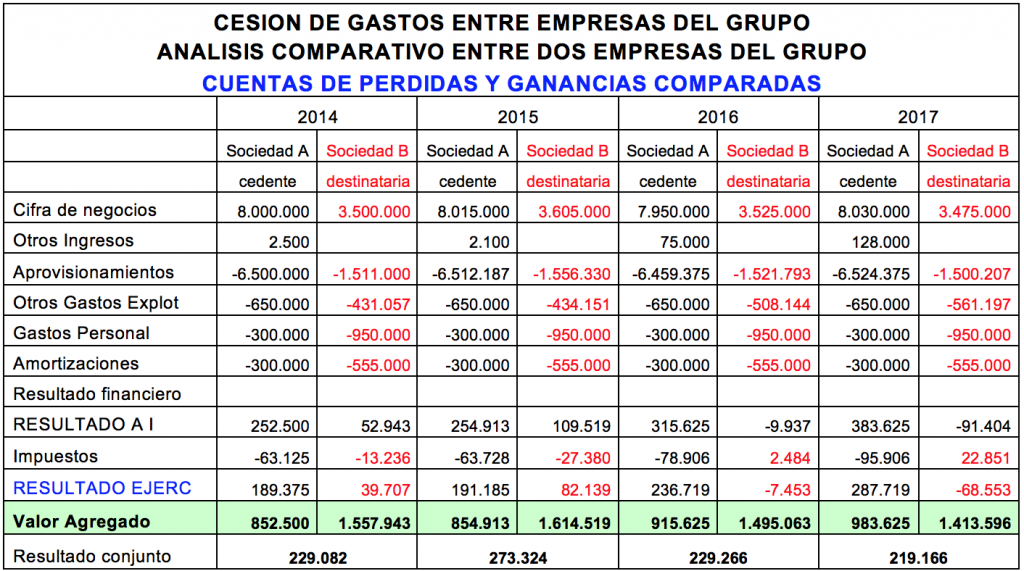

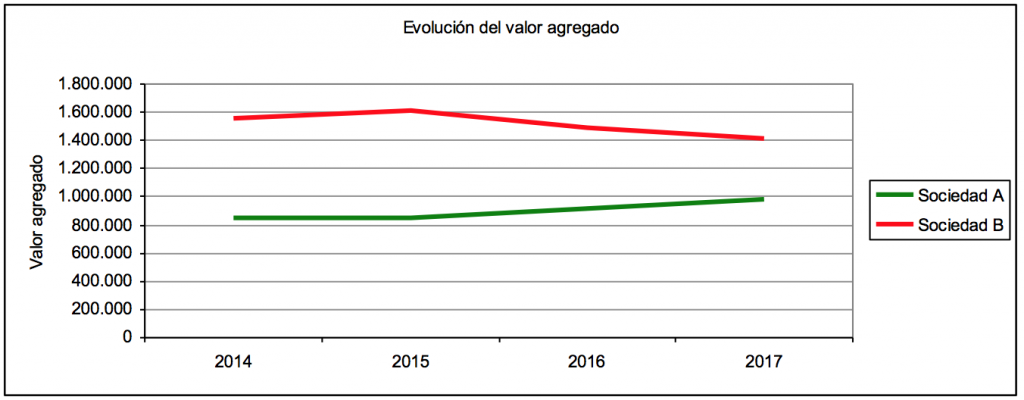

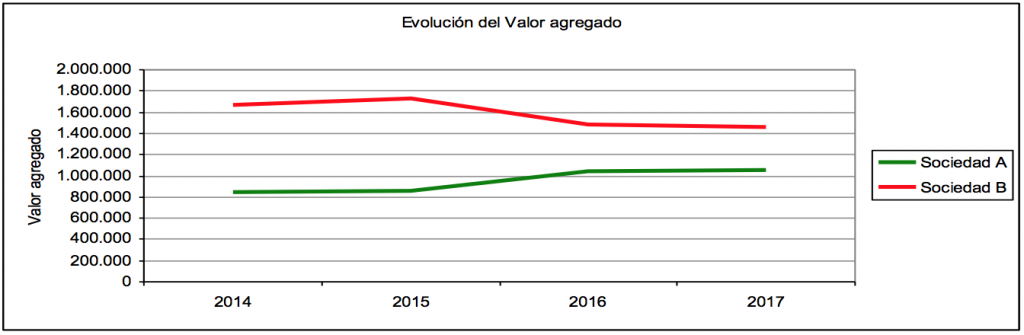

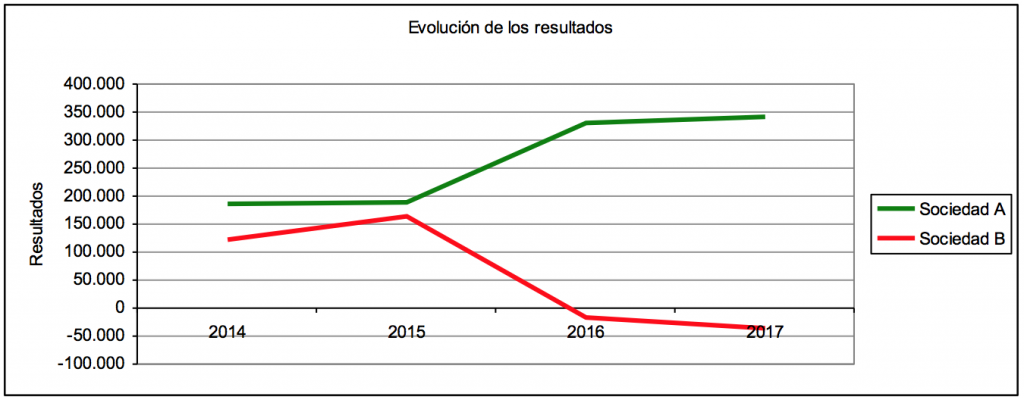

Para comprender el procedimiento, ponemos en comparación la evolución de las dos cuentas de PyG de las sociedades implicadas; observando en primer lugar, que el valor agregado de una de las sociedades (A) es creciente para unas ventas relativamente constantes

,mientras que el de la otra sociedad (B) es decreciente, asimismo para unas ventas relativamente constantes.

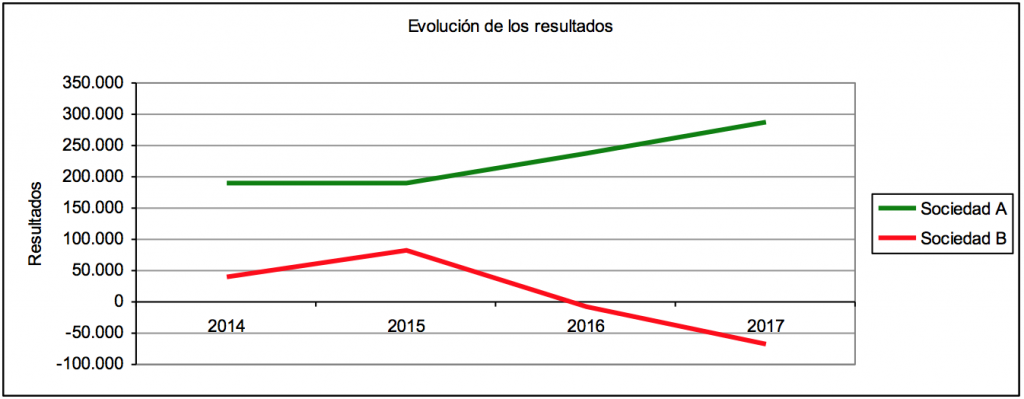

Por otra parte, ( y esto es algo clave ) los resultados conjuntos se mantienen relativamente estables, para ventas conjuntas similares.

La conclusión final es que la sociedad A, pasa de unos beneficios en 2.014 de 189.375€ después de impuestos con unas ventas de 8.000.000 de euros, a 287.719 euros con unas ventas de 8.030.000 euros en 2017 y con un valor añadido que pasa de 852.500 euros en 2014 a 983.625 euros en 2017. Mientras que las sociedad B con unas ventas de 3.500.000 de euros en 2014 obtuvo un valor agregado de 1.557.943 euros con unos beneficios de 39.707 euros. Mientras que en 2017 obtuvo un valor agregado de 1.413.596 euros con unas pérdidas de – 68.553 Euros.

Los gráficos 1 y 2 revelan la evidencia contable donde se muestra una correlación inversa tanto entre las magnitudes de valor agregado, como en resultados en las dos empresas.

Llegados a este punto conviene solicitar las facturas giradas por servicios de 2014 a 2017, para proceder al análisis de su justificación; cuyas consecuencias beneficiosas para una de las sociedades y perjudiciales para la otra, podrían justificar formalmente una causa objetiva de despido (individual o colectivo), iniciando un proceso inducido de ajuste de personal.

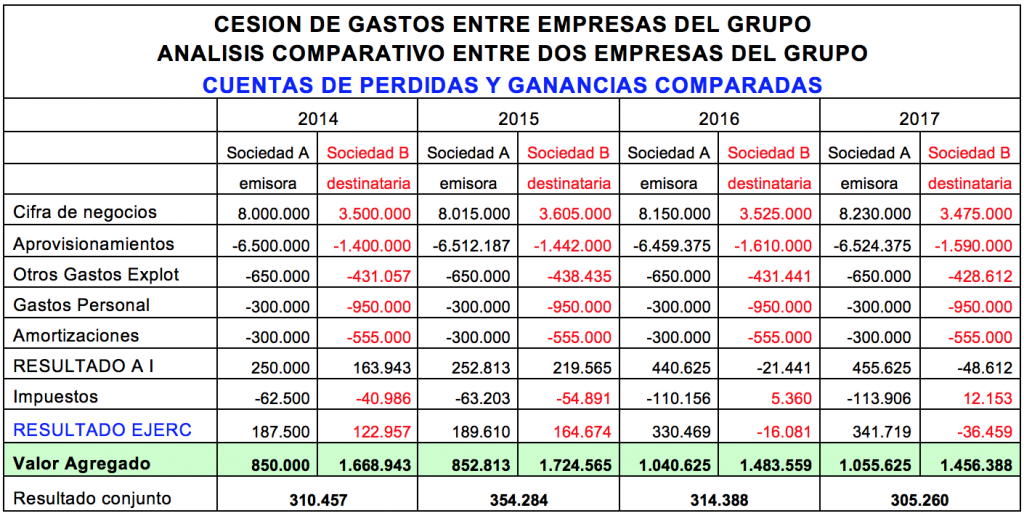

II FACTURACIÓN DE MATERIAS PRIMAS OBSOLETAS A PRECIOS DE TARIFA O SOBREPRECIO

En este caso, cuando una de las empresas de grupo suministra materias primas a otra de las sociedades, se puede producir intencionadamente el suministro de material obsoleto con objeto de obtener beneficios a costa de una de las sociedades que interesa que tenga menos intervención en el mercado por razones diferentes; que en definitiva, benefician al conjunto del “Grupo”. Obviamente esas materias primas no entran en el circuito de la producción, y probablemente ni permanezcan en inventario o se regularicen a final de ejercicio.

La detección del procedimiento es prácticamente igual que el caso anterior. A saber:

De igual manera que en el caso anterior, se muestra evidente la consecuencia de la perturbación ficticia empleada, al ponerse de manifiesto una correlación inversa entre las magnitudes de valor agregado y resultados. (Gráficos 3 y 4)

Como siempre la contabilidad detecta los cambios que se producen en las magnitudes económicas que conforman la estructura de costes y gastos. Esta evidencia contable, debe de contrastarse con la documentación que acredite ( que se debe solicitar voluntariamente o requerir judicialmente ) que en el suministro de materiales, o bien se ha producido un sobre precio o una entrega de material que no se ha inventariado. Este tipo de operaciones siempre dejan un rastro inequívoco, que obviamente debe de afianzarse con la documentación acreditativa.

Por todo lo anterior, cuando nos encontramos con causas económicas que pretendan justificar un despido colectivo o individual en una sociedad perteneciente a un “Grupo” de empresas, es conveniente solicitar las cuentas anuales de las todas las sociedades del grupo que estén relacionadas con la sociedad demandada en su caso, para analizar las magnitudes económicas de todas ellas en orden a detectar ese tipo de procedimientos.