Despido disciplinario y recurso de casación

11 de febrero de 2019FOGASA: demanda de revisión y cosa juzgada

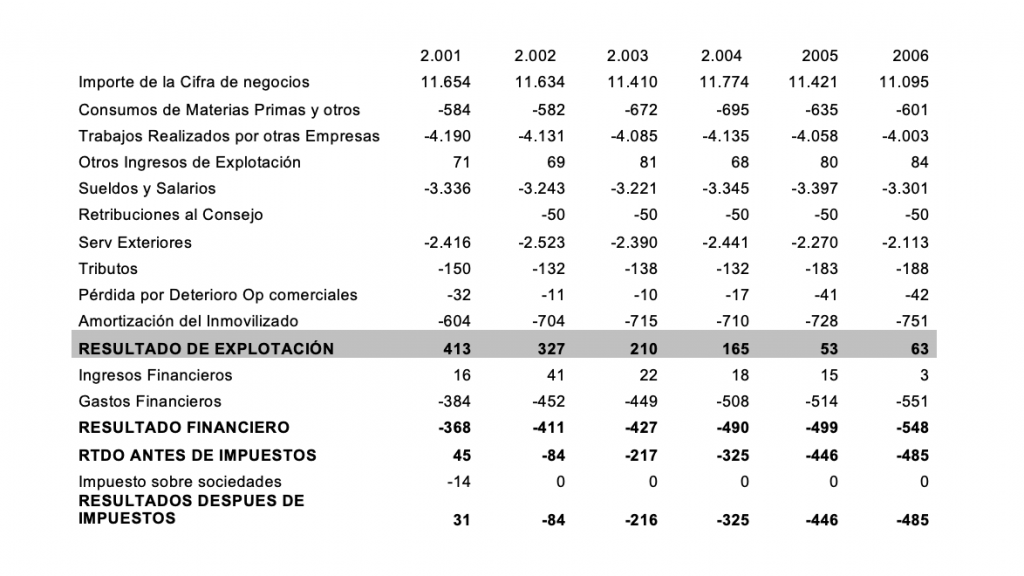

25 de febrero de 2019Como continuación de nuestro anterior artículo, seguidamente formulamos la evolución de la cuenta de Pérdidas y Ganancias de la sociedad, para conocer el impacto, que la practica descrita produjo en dicha cuenta, a consecuencia de la descapitalización llevada a cabo, así como el coste, tanto financiero como social que tuvo.

Antes de iniciar el análisis hemos de hacer una puntualización. En el anterior artículo, cuando aparecían las “Reservas” de la sociedad, para poder seguir su evolución exclusivamente en función de sus movimientos derivados de las operaciones de autocartera, (ampliación y reducción de capital con cargo a reservas), no se incluyeron en ningún momento el impacto negativo de las pérdidas que se iban generando durante los ejercicios estudiados, en dichas Reservas. Con la inclusión de los resultados de la cuenta de Pérdidas y Ganancias, abordaremos la evolución real de las Reservas y la situación patrimonial resultante.

Así, el resultado mantuvo a partir de 2001 una evolución negativa creciente debido al impacto de los costes financieros y su crecimiento continuo. Todo ello derivado de la descapitalización a la que fue sometida la empresa, que como se vio en el pasado capítulo, ascendió a 2.264.064 de euros un periodo de 3 años y medio

El coste acumulado de las pérdidas fue de 1.556.000 euros. Su impacto en la cuenta de Reservas que ya venía mermada por las operaciones acordeón, así llamadas, (reducción de capital y ampliación con cargo a reservas) fue el siguiente:

La situación a partir del 31-12-2006, era absolutamente necesario invertir 3.000.000 de euros en renovar parte del inmovilizado, debido a las bajas inversiones llevadas a cabo durante los últimos ejercicios.

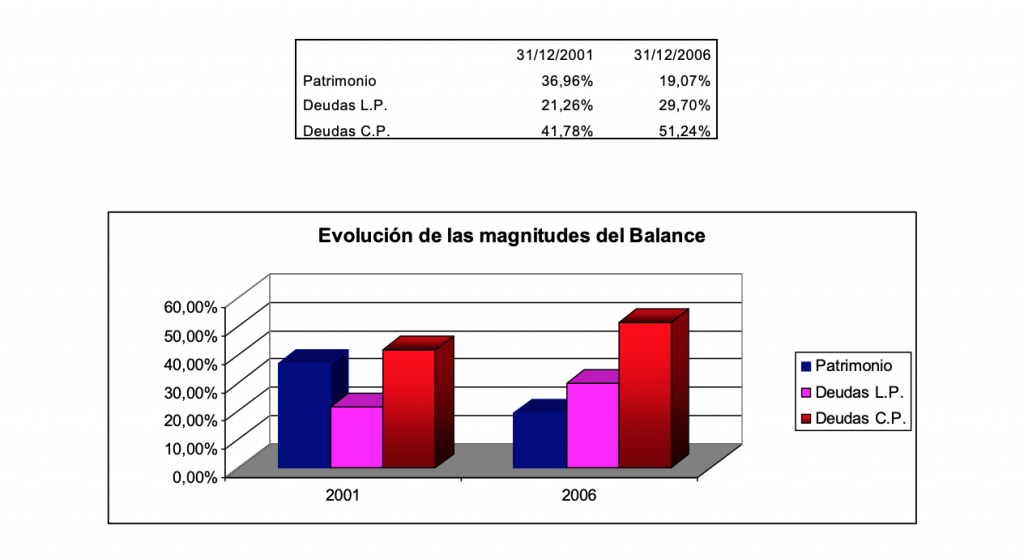

La empresa antes de iniciar la autocartera en 2002, y después de de haber terminado los procesos tenía las siguientes proporciones en sus magnitudes económicas del Balance:

La sociedad inició las gestiones de financiación nueva para las nuevas inversiones de 3.000.000 de euros a devolver en cinco años.

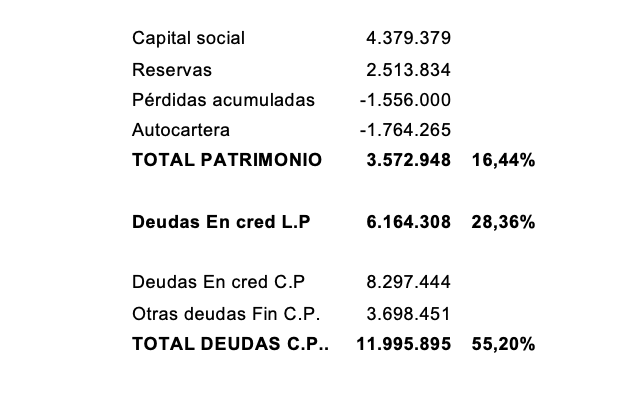

Es decir que, con independencia de la situación del activo, que ya era muy precaria, (véase el artículo anterior, donde aparece una variación del Fondo de Maniobra que va desde los 155.000 euros positivos en 2001 a los – 2.098.000 euros negativos en 2006). El departamento de riesgos debió advertir a dirección que la suerte del balance después de esta nueva financiación sería la siguiente:

Naturalmente el banco denegó el crédito.

La sociedad meses después, ante la negativa de una renegociación de la deuda, (recordemos que aparecía la sociedad con un Fondo de Maniobra negativo de 2.098.000 de euros) y la obtención de nueva financiación para sus inversiones para renovar equipos fundamentales para la producción, entró en concurso e inició un ERE (despido colectivo) fundamentándolo en las cuantiosas y reiteradas pérdidas que padecía la sociedad,

La prueba pericial puso de manifiesto los extremos anteriormente analizados, concluyendo que:

La traslación desmesurada de beneficios hacia los propios accionistas llevada a cabo durante el periodo 2002 a 2006 que ascendió a más de 2.264.000€, (490.000 euros en 2.002 y 1.765.00 euros entre 2.004 y 2.006) en simultáneo con el deterioro del inmovilizado que se vio privado de nuevas inversiones, que tardíamente se trataron de acometer, han conducido irremediablemente a la situación que ahora nos compete.

No se está opinando sobre la conveniencia o no de realizar determinadas inversiones. Sino la inconveniencia de realizarlas en simultáneo con el reparto de más de 2,26 millones de Euros de los fondos de la sociedad llevados a cabo entre 2.002 y 2.006; obviando las consecuencias que semejante drenaje de liquidez de los fondos propios supuso, tanto físicamente en el balance de la empresa, como en la imagen de riesgo que trasmiten semejantes procedimientos a los agentes económicos (Bancos), a los que últimamente se recurre para financiar los desequilibrios de la empresa. Agentes económicos que pudieron cuestionarse con razón, si la ayuda que se solicitaba, estaba financiando más el reparto del patrimonio empresarial, que la viabilidad de la propia empresa.

Concluyendo: la causa económica no derivaba de una reducción de actividad que concluyó en pérdidas, pues la sociedad mantuvo unos resultados de explotación positivos en todo momento, sin embargo, la descapitalización a través de reducciones de capital (reparto encubierto de beneficios) llevada a cabo desde 2002 hasta 2006 (desconocemos si esa práctica se vino realizando con anterioridad) fue la que indujo a las pérdidas y a la perdida de confianza de los agentes económicos, cuyas consecuencias llevaron a la empresa al concurso y al despido colectivo.