Asbestosis: daño, nexo causal e indemnización

15 de abril de 2019Responsabilidad empresarial “in vigilando”

29 de abril de 2019Planteamiento

Como continuación de los anteriores artículos, procede analizar las situaciones de determinadas sociedades que fuerzan la generación de beneficios mediante el empleo de prácticas mal llamadas de ingeniería financiera. Prácticas que tienen un objetivo común: maximizar los resultados con una mínima inversión.

Esta práctica, formalmente lícita, si se emplea con sociedades productivas con necesidades de capital y fuertes recursos para financiar inversiones productivas, en ocasiones pueden resultar nefastas y terminar dando al traste, no solamente con la finalidad legal de tales operaciones, sino también con la sociedad productiva empleada para tal propósito.

El objeto de análisis forense de las operaciones con partes vinculadas, dentro del ámbito laboral, pretenden determinar la relación causa-efecto entre una situación de despido colectivo o individual o una situación de modificación colectiva de condiciones de trabajo, relacionada con una causa económica y productiva sobrevenida, inducida por la propia empresa, para determinados fines especulativos.

Exponemos un caso real, donde se evidencia que la práctica de estos procedimientos, contribuyó junto con otras prácticas, de manera determinante a la crisis y cierre de una próspera empresa.

Exposición del caso

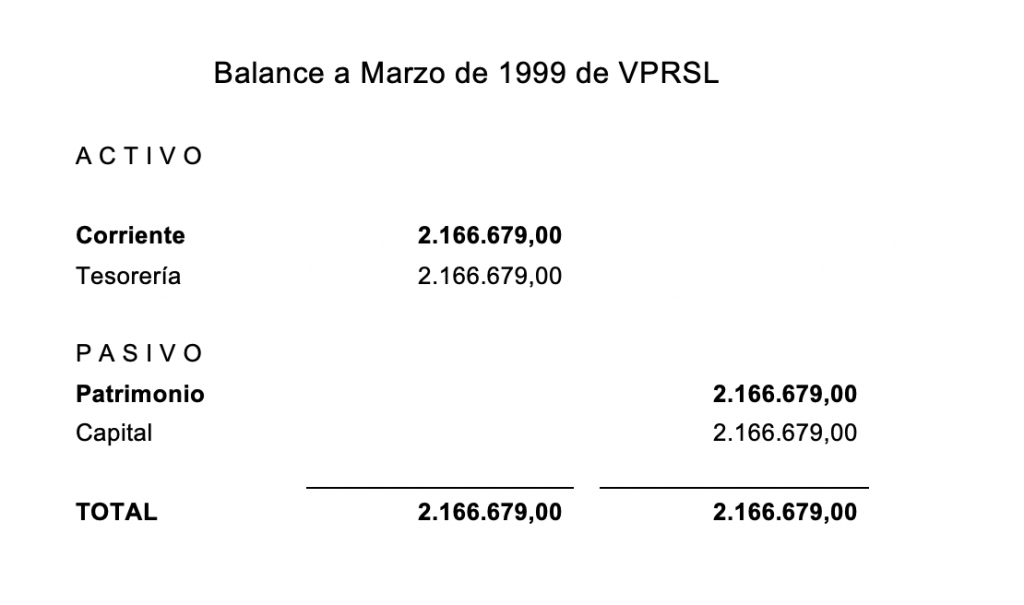

En marzo de 1.999 se constituyó en Málaga la sociedad VPRSL con un capital de 2.166.649,00 de Euros suscrito por una persona jurídica MMSA con el 100% de participación. Su objeto social “Explotación y arrendamiento de solares, edificios, locales y viviendas, excluido el arrendamiento financiero. Asimismo, la adquisición, administración y enajenación de toda clase de valores mobiliarios por cuenta propia…”

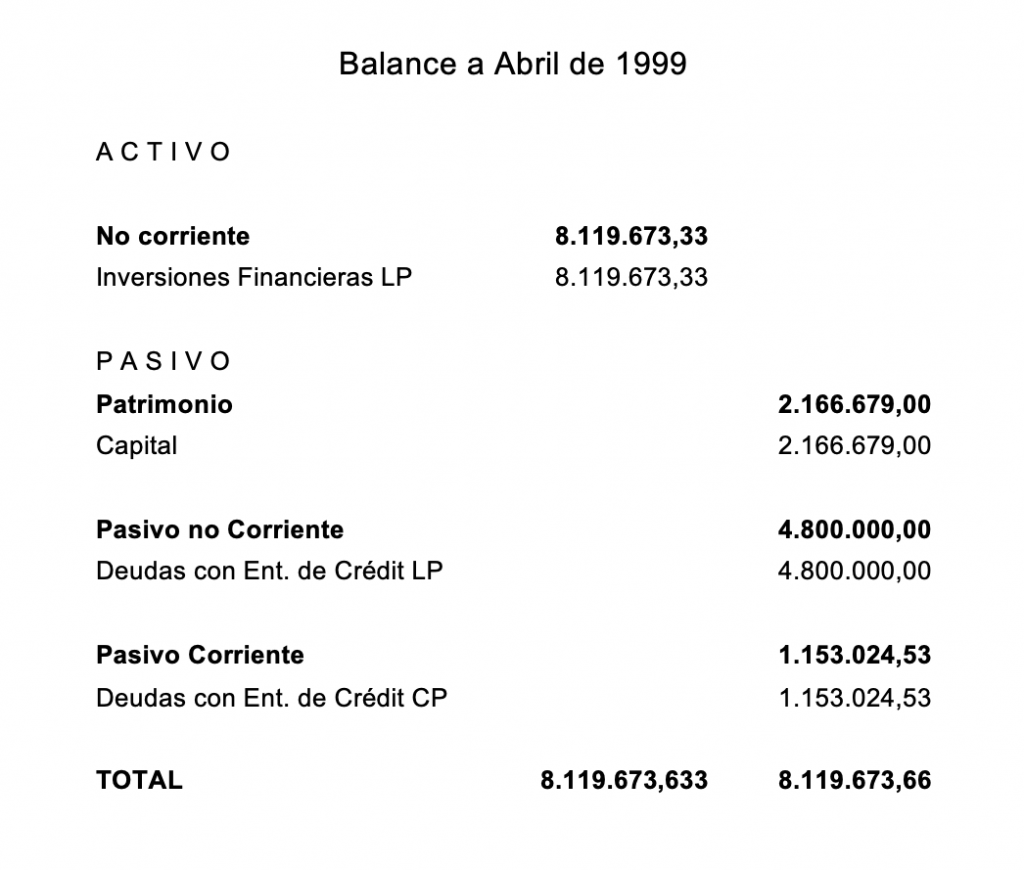

Un mes más tarde la sociedad VPRSL adquiere la totalidad de las acciones de la sociedad PSA por importe de 8.119.673,53 de euros (Importe que incluía el valor patrimonial contable, más el fondo de comercio). Evidentemente, para realizar dicha operación, VPRSL tuvo que endeudarse en 6.000.000 de euros para poder completar el importe requerido para el pago de la compra de las acciones.

El balance de situación de la sociedad VPRSL en el momento de la constitución, está constituido exclusivamente por una partida de activo Tesorería y una sola partida de pasivo. Capital.

El Balance de situación un mes más tarde, una vez adquirida la sociedad PSA es el siguiente:

Dos meses más tarde, el 30 de mayo, las Juntas Generales Extraordinarias y Universales de la sociedad adquirente VPRSL y adquirida PSA acordaron la fusión de las mismas, mediante absorción de la primera por la segunda de las sociedades mencionadas, con aprobación de los balances de fusión cerrados por dichas sociedades el 30-04-1.999.

Es decir, la sociedad adquirida PSA absorbió a la sociedad adquirente VPRSL.

Pues bien, sin entrar en la complejidad del proceso de fusión, con incorporación de activos y pasivos de ambas sociedades, la sociedad VPRS.L. con un capital de 2.166.679,00€, constituida un mes antes de la compra a tal efecto, adquirió todas las acciones a los anteriores propietarios de PS.A. por un importe de 8.000.000€, para lo cual, como su patrimonio era insuficiente, se tuvo que endeudar en 6.000.000,00€. De manera que al producirse la fusión entre VPRSL y PS.A., que dio lugar a la nueva sociedad: PSL. asumió gran parte del coste de la compra al subrogarse de la deuda de 6.000.000€ contraída por VPRS.L.

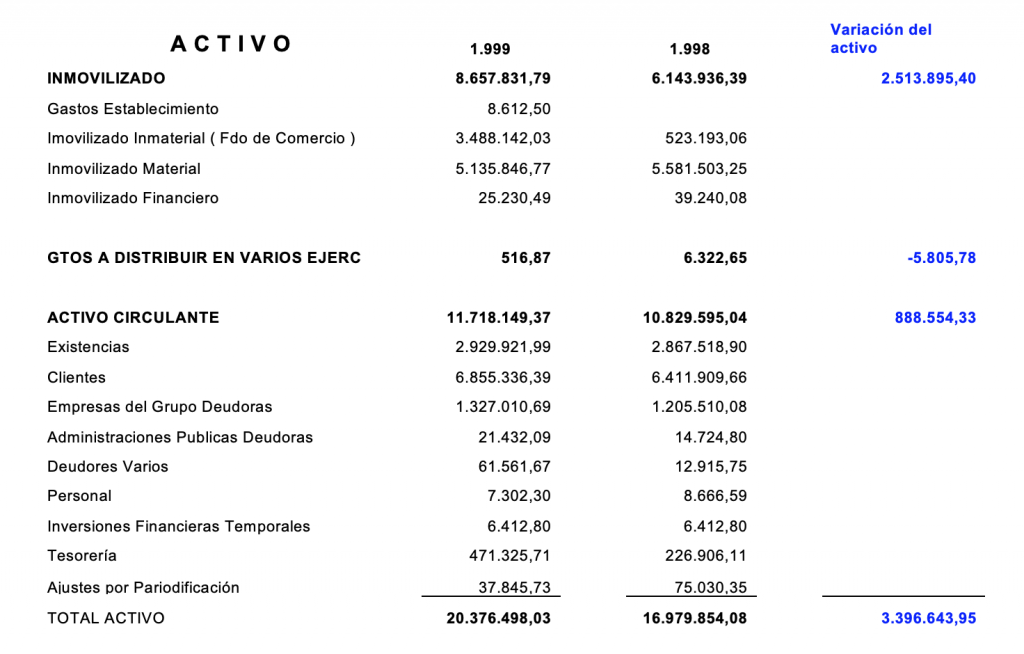

La nueva PS.L. nacida de la fusión, se compraba en la práctica a sí misma. Todo ello se puede apreciar en los estados comparados de los balances antes y después de la fusión, tal y como se reflejó en la Auditoría de Cuentas de 1.999.

En los apartados anteriores, aparecen las variaciones que sufren los activos y pasivos de la antigua PS.A. al ser adquirida por el Grupo, donde no solo aparece una disminución patrimonial de 4.079.700,22€ financiado con un incremento de las deudas a largo plazo, sino que hasta el fondo de comercio, o plus valor (incremento del inmovilizado inmaterial) que se paga por ella a los antiguos accionistas, se financia también con deudas a corto plazo. (2.132.336,86). Tales operaciones supusieron un incremento del pasivo exigible de 7.000.000 de euros.

Esta operación, que simulaba una fusión entre dos sociedades, encubría en realidad una operación de adquisición derivativa de acciones propias pues sus efectos fueron los equivalentes a la constitución de una autocartera superior al 65%. Operación que por Ley de Sociedades Anónimas (LSA) vigente en ese momento, en su art 74 y siguientes, limitaba al 10%, (aunque en nuestra opinión, y dado que se suscribían nuevas participaciones de la nueva sociedad, ésta fue una adquisición originaria, es decir prohibida por la Ley).

Valoración

Es evidente que, con semejante maniobra financiera, la nueva PS.L. no solamente quedaba hipotecada, perdiendo gran parte de la solvencia y garantía financiera que poseía antes de la compra, sino que debería soportar a lo largo de los años venideros una importante carga financiera. Tan sólo de 1.998 a 1.999, las cargas financieras pasaron de 451.000€ a 784.000€, teniendo en cuenta que la subrogación de gastos se produce el 30 de abril de 1.999 con la adquisición, (fecha a la que se remiten en el proceso de fusión por absorción).

Ese incremento de gastos financieros dio al traste con los resultados, que en el ejercicio 1.998 alcanzaron la cifra de 266.987,61 euros, mientras que en 1.999 ya cayeron a 18.745,57 euros, tal y como se puede apreciar en los balances que aparecen reseñados.

La sociedad nunca superó el umbral de los resultados positivos debido a las cargas financieras a las que fue sometida, y una vez perdida la solvencia existente, derivada del fuerte endeudamiento, sucumbió años después, provocando el cese de su actividad y la extinción de todos los contratos de trabajo.